Модели Spectrum основанные на циклах, выбранных самостоятельно

Модели Spectrum основанные на вэйвлет-циклах: взгляд в глубину

Модели Spectrum основанные на вэйвлет-циклах с использованием АСТРОНОМИИ

Данное руководство предназначено для изучения различных типов моделей Spectrum. Вы можете как быстро пролистать его от начала и до конца, так и сразу же перейти к описанию наиболее заинтересовавшей модели (в этом случае, кликните на гиперссылку в оглавлении). В описаниях моделей мы сосредоточились, прежде всего, на технической стороне, постаравшись затронуть все существенные аспекты функционирования каждой из них. Если у вас возникнут какие-либо вопросы, пожалуйста свяжитесь с нами.

Давайте выберем самые значительные циклы для некоторых котировок, и затем создадим линию прогноза, основанную на этих циклах.

В Timing Solution это сделать просто. Активируйте модуль Spectrum и нажмите на эту кнопку:

Теперь активируйте модуль Neural Net. Прежде чем запустить процесс обучения, ценовой ряд обрабатывается осциллятором с периодом в 25 дней:

Поскольку мы создаем модели, основанные на неподвижных циклах, мы можем использовать эти циклы как входы для Neural Net. После того, как вычисления произведены, их результаты автоматически попадают в буферную зону, откуда мы и извлекаем нужные значения:

В этом примере (а также и во всех других примерах данной статьи), мы настраиваем программу так, чтобы использовать все ценовые пункты (перед Learning Border Cursor), для дальнейшего обучение нашей нейросети (Neural Net). Не забывайте отмечать этот пункт в настройках!

Нажмите на эту кнопку (1) и затем выберите режим обучения Neural Net:

Обратите внимание на изменениях этого глифа:

![]()

После этого нажмите на "Обучить", и очень скоро Вы получите линию прогноза, основанную на выбранных циклах.

2) Модели Spectrum, основанные на циклах, выбранных самостоятельно

В предыдущем примере мы извлекли из ценового ряда все значимые циклы (насколько их смогла обнаружить программа), поместили данные значения в буферную зону и затем создали прогноз, основанный на этих циклах. Самый слабый пункт этого подхода - то, что мы предоставили самой программе решать, какие циклы являются важными, а какие нет. Однако, Вы можете иметь совсем другое мнение относительно того, какие циклы нужно использовать, и модуль Spectrum позволяет Вам выбрать самые значительные из них в ручном режиме. Чтобы сделать это, нажмите на кнопку "+", а потом щелкните кнопкой мыши возле какого-нибудь из пиков на диаграмме Spectrum:

Программа вычислит цикл, соответствующий выбранному пику, и поместит его в данный список:

После этого Вы сможете переместить все выбранные таким образом циклы в буферную зону (нажимая на данную кнопку):

Теперь Вы можете использовать их в модуле Neural Net, чтобы получить линию прогноза.

Есть еще несколько рекомендаций относительно того, как выбрать цикл:

Рекомендация A: пик на диаграмме Spectrum должен быть высоким и узким. Чем уже пик - тем больше уверенности, что он значим для исследуемых ценовых данных.

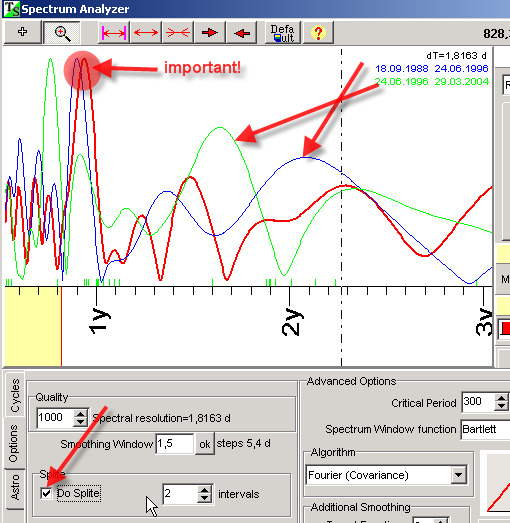

Рекомендация B: В Timing Solution имется возможность вычислять диаграмму Spectrum, используя два независимых друг от друга интервала. Для этого выберите опцию "Do Splitе":

В данном примере, красная кривая представляет Spectrum, вычисленный для всех доступных ценовых баров (1988-2004). Синяя представляет Spectrum, вычисленный для первого интервала (1988-1996 лет), зеленая - для второго интервала (1996-2004). Самые значительные волны подтверждаются присутствием на всех диаграммах.

3) Модели Spectrum, основанные на вэйвлет-циклах: взгляд в глубину

В предыдущих примерах, мы имели дело, главным образом, с линейным подходом. Данный подход исходит из предпосылки, что совокупное воздействие всех циклов на рынке является простой суммой их индидуальных воздействий. Таким образом, наша деятельность состоит в том, что вычисляем самые значительные циклы и проецируем их волны в будущее. Но действительность намного более сложна - на самом деле воздействие циклов не фондовую биржу неравномерно. В одно время эти циклы оказывают существенное влияние на фондовую биржу, в другое - не проявляют своей активности вообще. Вэйвлет-анализ как раз и предназначен для того, чтобы выявлять подобные периоды, и соответственно, учитывать их влияние в прогнозе.

Для примера, давайте извлечем циклы, и проведем их вэйвлет-анализ.

Активируйте модуль

Spectrum и кликните на эту кнопку:![]() .

.

Мы получим список циклов, воздействущих на рынок наиболее мощно. Давайте поочередно проанализируем их.

Начнем с самого первого цикла:

Если вэйвлет-диаграмма не видна, активируйте эту опцию:

Затем мы нажимаем на эту кнопку:

В итоге, мы получаем Спектрум для вэйвлета-диаграммы:

Эта диаграмма показывает нам пики активности в деятельности цикла продолжительностью в 58.1 дней. Как мы видим, один из пиков расположен приблизительно в районе 3 лет. Это означает, что исследуемый нами цикл особо активизируется на рынке с 3-летней периодичностью. Другими словами, каждые 3 года появляется сильная вероятность, что данный цикл (58.1 дней) сыграет важную роль для выбранного рынка. Итак, в данном частном случае с помощью вэйвлет-анализа мы можем понять, как цикл из 58.1 дней проявляет свою активность во времени. Чтобы не путаться в дальнейшем, мы назовем w-циклами.

Давайте извлечем из этой диаграммы самые значительные циклы. Для этого нужно лишь кликнуть мышью возле выбранного пика:

Например, отсюда мы извлекли 6 вэйвлет-циклов (w-циклов):

Далее, мы проделываем ту же самую операцию для следующего цикла - в 96,1 день.

Если мы набрали уже достаточно информации, мы можем остановить этот процесс. В противном случае, мы продолжаем извлекать вэйвлет-циклы из более длинных циклов (141 день, 162 дня, и т.д.). Как минимум, мы рекомендуем проанализировать таким образом хотя бы первые 2-3 самых быстрых цикла (в нашем примере это циклы со значениями в 58.1, 96.1 и141.8 дней). Поскольку, именно быстрые циклы обеспечивают нас самой важной информацией относительно краткосрочных ценовых колебаний.

Когда мы выбираем какой-либо цикл, программа автоматически помещает его в буферную зону - в дальнейшем мы можем использовать эти значения для получения линии прогноза в Neural Net (Нейросеть).

Несколько слов для продвинутых пользователей относительно w-циклов. При моделировании этих циклов мы используем специальный математический подход. Моделируя обычные циклы, мы имели обыкновение применять косинус-волны; моделируя w-циклы, мы используем регулярные вэйвлеты. Этот подход лучше приводит к раскрытию нелинейных эффектов, вызванных взаимодействием различных циклов.

Данная опция:

указывает, сколько овертонов мы используем при моделировании w-циклов (в этом случае каждый цикл как бы дробиться на несколько частей. Например, если Вы выбрали цикл в 100 дней, то при использовании овертона со значением 2 к нему автоматически добавляется цикл в 50 дней (100 разделить на 2 = 50). Использование овертонов позволяет лучше уловить движения среднесрочных и "быстрых" циклов).

4) Модели Spectrum на основе вэйвлет-циклов с использованием АСТРОНОМИИ

В этом примере мы попробуем поработать с некоторыми из внешних факторов, к которым мы относим и регулярные планетарные перемещения. Чтобы извлечь астрономические циклы из вэйвлет-диаграммы, нажмите на эту кнопку:

Мы попадаем в специальный модуль, позволяющий нам извлекать из ценовых данных астрономические циклы (иначе говоря, соотносить циклы в изменениях цен с астрономическими явлениями, которые, как известно, строго цикличны):

Чтобы извлечь все существенные астрономические циклы потребуется поработать, как минимум, с несколькими вэйвлет-диаграммами. Как в предыдущем примере, мы рекомендуем провести подобный анализ для 2-3 самых быстрых циклов. В этом примере первые два цикла были уже проанализированы (в 58 и 96 дней):

Как следствие, в нашем "Cycle Box" появились обычные циклы:

и астрономические циклы:

Напоминаем, что программа автоматически помещает все эти циклы в буферную зону, таким образом мы сразу, без каких либо дополнительных манипуляций, получаем возможность использовать результаты нашей работы в модуле Neural Net (Нейросеть).

5) Создание моделей на основе лучших поворотных точек

В предыдущих примерах, ценовые данные, с которыми мы работали, обрабатывались одним из относительных ценовых осцилляторов. Этот осциллятор очень неплох, когда нас интересует прогноз ценовых движений в целом. Однако, в случае. когда мы заинтересованы в прогнозе, основанном на одних лишь поворотных точках, для ценовых данных лучше использовать detrended zigzag. Более подробная информация относительно его использования находиться здесь: http://www.timingsolution.com/TS/Uphistory/u_5.htm

Посмотрите на эту картину. Относительный ценовой осциллятор (с периодом = 25 барам) представлен здесь синей кривой, а 5 % detrended zigzag обозначен красной кривой:

Как мы видим, detrended zigzag отражает поворотные точки лучше чем осциллятор. Относительный ценовой осциллятор более сориентирован на отображение изменения цен в целом, в то время как detrended zigzag "видит" только лишь поворотные точки. Все что происходит между двумя поворотными точками "не интересно" для последнего.

Внимание: если Вы решите применить для обработки ценовых данных detrended zigzag, используйте его в модулях Spectrum и Neural Net одновременно!

В модуле Spectrum (Спектрум) Вы должны для этого заглянуть в данный пункт:

После этого Spectrum вычислит циклы для detrended zigzag.

В модуле Neural Net (Нейросеть) detrended zigzag устанавливается в этом окне:

Нажав на кнопку "Try", Вы окажетесь в окне, где можно изменять его параметры по своему усмотрению:

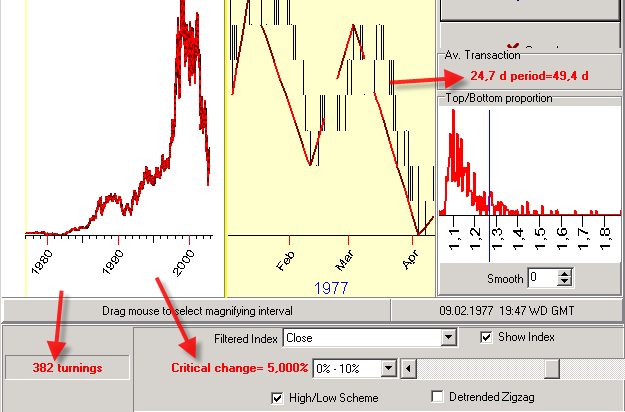

В этом примере, установка параметра Critical change (Критическое изменение) в 5 % дает нам 382 поворотных точки; средняя дистанция между двумя последующими поворотными точками составит 24.7 дня. Это означает, что данный зигзаг производит одну волну среднем за 49.5 дней.

Я нашел, что модуль Neural Net очень чувствителен к некоторым detrended-зигзагам: хорошо воспринимает одни, и не очень другие. Я пробовал использовать в модуле Neural Net зигзаги со значением в 2 %, 5% и 7%. Как выяснилось, лучшую линию прогноза дает использование 5%-го зигзага.

В любом случае, зигзаги как модуле Spectrum, так и в модуле Neural Net должны быть основаны на одном и том же значении "Критического изменения".

Прогностическая линия, произведенная модулем Neural Net для detrended-зигзага имеет структуру, подобную "треугольнику". Это очень удобно для идентификации поворотных точек:

6) Multiframe и стандартный Spectrum:сравнение

Вычисляя Spectrum для всех вышеизложенных примеров, мы применяли алгоритм multiframe (мультиструктуры):

Данный алгоритм особенно хорошо себя проявляет в работе с краткосрочными циклами. Более подробно Вы можете прочитать об этом здесь: http://www.timingsolution.com/TS/Study/EasyCycles/forecast_in.htm

Стандартный же Спектрум более сориентирован на раскрытие регулярных циклов в изменениях цен на фондовой бирже:

Безусловно, трейдеру стоит поработать с обеими возможностями.

3 августа 2005

Торонто

Канада